株式投資はデイトレード、短期、中期、長期と様々なやり方がありますが、トレードに関しては難しい過ぎるて私も良く分からなくギャンブルにしないために、長期投資・資産形成についての株式投資ついて説明致します。

有形資産に関してリスクが無いものなんて無く、以前に説明しましたが、現金もインフレになれば相対的な価値が下がるのでリスクとリターンの考え方重要となります。

リスクを取れば、リターンも大きく取れるが、逆にマイナスに傾けば大きく損失を受けます。

例にあげると、目標金額に対して別口座にリスクの低い現金を貯金をするだけで達成する人はそれで良いですし、達成できない人は株式投資等のリスクを取る必要があります。

なので必要なのはいつまでに達成する目標設定金額に対してどれだけリスクを取る必要があるのかを考える事が必要となってきます。

次に投資の大別した手法について説明していきます。

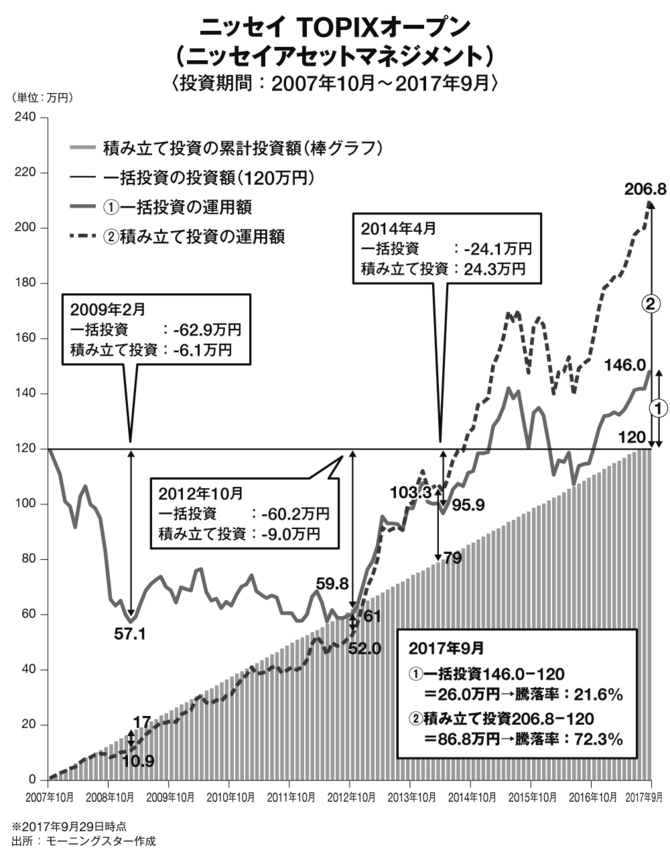

投資の手法は一括投資と積立投資の大まかに2種類あります。そのメリットデメリットについて説明していきます。

【一括投資】

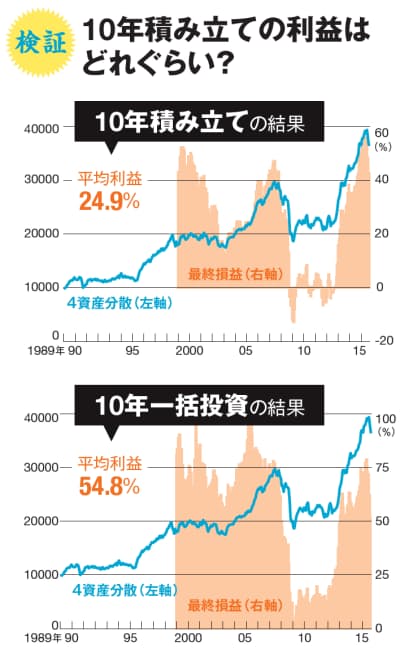

一括で投資した場合はハイリスク・ハイリターンとなります。一つ目の図のように斜め上に上がり続けた場合は一括投資のリターンは大きくなります。

しかし、図の2のように最終的には上がっているけどその分のリターンしか得られないしもし下がったところで怖くて売ってしまったら大損となります。

短、中期的に売買するなら良いですが、様々な情報を入手しないでやろうとすると必ず失敗すると思いますのでオススメしません。

【積立投資】

月々定額で積み立てる事で時間の分散させる投資です。左の図のように斜め上に上がればリターンは少なくなりますが、暴落局面でも株を定額で買う事でより多く株を買う事ができ目的期日で上がっていればプラスになります。

国は成長していきますので、株価が上がったり下がったりを繰り返しながら全体的には上がる可能性が高いのでプラスになりやすいと言えるのかなと思います。

また数学上では15年以上積み立てした場合ほぼ+になる事もわかっていますので、資産形成での長期積立はオススメです。

リターンは少なくなりますが、リスクを減らすために分散投資が重要になってきます。

株の言葉で「1つのカゴに盛るな」って名言があります。

カゴを一つ壊したら全部ダメになってしまうからです。

どのような分散があるのかお伝えしていきたいと思います。

【時間分散】

一括投資と積立投資の例は時間分散に当たります。ちょっとずつ蓄積される事で上にも下にもリスク分散する事が出来ます。

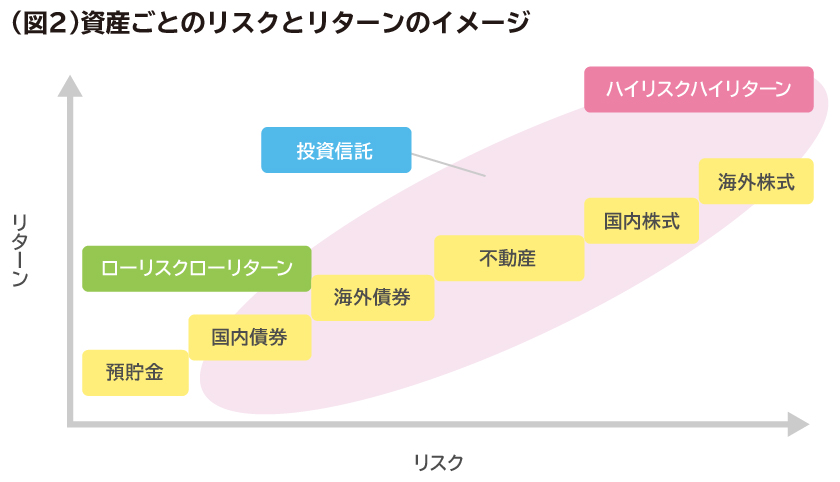

【金融商品別分散】

例えば

紙幣:円、ドル、ユーロ、豪ドル、ポンドなど分けたりするのも分散

株:日本株、アメリカ株、中国株、インド株など分けるだけでも分散

資産形成での分散:30%現金・債券、50%金・銀などの商品、20%株など分けて持つのも分散

です。

その分散を一括でやってくれるのは投資信託で、運用会社がテーマに沿って売り買いをする事で分散しながら利益を追及しています。

1年間保有するとその分の利回りを得る事が出来るものです。借金でも金利ありますよね。あの逆です。

ここで問題です。

100万の借金があり、年利12%で月々1万円返済したらいつまでに返済出来るでしょうか?

①5年

②8.3年

③10年

答えは

永遠に返せないです。

年間12万の利子が発生するので月々1万の利子があります。1万円返済したところで元本は減らないのです。

ちょっと難しい問題で

5万を月々積み立てして30年間年利5%で運用したら近い数字はいくらになりますか?

①約1900万

②約2500万

③約4200万

答えは③約4200万で41,612,932円です。1890万+αでここまででかい金額になるわけですね。

この+αを福利の力と言います。

楽天 積立かんたんシミュレーションで確認できますので、様々なケースを確認すると面白いと思います。

100万の年利5%は5万ですが、積み立てて継続すると凄いですね。継続は力なりってのがなんにでも当てはまりそうです。

ちなみに現在まで、米国S&P500 インデックス投資の平均年利は6%と言われています。平均なので10%以上上がったり10%以上下がったりと長期にやる前提での年利です。

お金の集まるところが株価が上がりますので、今後も継続するのか否かは世界の流れを時々確認する必要があるのかなと思います。

継続は力なりで長期積み立てをしていくと、福利の力がより強大となって老後の資金やお子さんへの資金など考えようによってはいくらでも対応できるかもしれないです。

積み立てする金額だけ決めて、残りは使い切るでも良いと思いますので、積み立て投資を検討してみてはいかがでしょうか?

ちなみにどこを買えばいいかって分かってたら良いですが、そんな未来の事は私は分からないので、自分で調べて自己責任でやる事をオススメします。

【郡山市接骨院】きのした鍼灸接骨院

住所:福島県郡山市堤1丁目131-2 ドゥ・ウエルY 近くに郡山高校があります。

電話:024-983-0590