ギャンブルであるパチンコ、競馬、宝くじ、競艇など、投資である株式投資、FX、ゴールド、不動産など、資産運用であるお金を動かしてお金が稼いで楽して不老取得を得たいと思う人は100憶人くらいいると思います。

しかし現実は甘くなく、軽い気持ちでこれらに行くと搾取される事はほとんどです。

そこで、資産形成と資産運用との違いについて説明していきます。

資産形成とは

収入の一部を貯蓄して資産を増やしていく事です。

つまりは、月々一定金額を預金するのか、債権にするのか、投資信託に運用してもらうのか、コツコツと積み上げていくものになります。

資産運用とは

現在ある資産を動かして、株式投資やFX、不動産、債券・・・様々な投資をして利益を追及するものです。

資産形成

メリット:資産が着実に増えていく。自動振り込みは自動定額投資などで自動的に行っていけば貯金に余力を使うことがなく残ったお金でやりたい事が出来る。

デメリット:ほぼ無い。貯金だけでは、現金が増え過ぎると死に金になりかねないので資産形成の割合は時々検証する必要があるかも。

簡単に言うと、目標設定額までの資産を作るための工程といったところかなと思います。

罠:常に貯金額を確認しちゃうと安心して消費してしまう可能性がある。預金で残しておくのは普段使用する分、緊急事態に備える分を残して自動的に積み立てをした方が良いと思う。

資産運用

メリット:上手く運用できれば、資産を増やす事が出来る。

デメリット:かなりの勉強が必要(心理、チャート分析、企業分析、世界の流れ、世界の政治ニュースなど)。トレーダーの98%は2年以内に辞める世界。2割は儲けて、8割は損する。資産の1割~3割程度でリスクを取ってやるならどうぞ。

資産形成で余ったところは死に金となるので運用して利回りを得るようにすると余裕を持った生活が送れるかなと思います。

参考

基本的には年率4~6%の目標が標準です。それ以上高ければリスクが高くなり損失も大きくなります。また年率4%だと少ない金額でやった所でと言う話にもなります。

資産形成で積み立てしていき気にしないで4%行けたらかなりでかい。

日本国民が減るので土地単価は下がるかもとも言われてるが、金をジャブジャブ刷っているので逆に上がるか?

株価は需要と供給で決まり、買いたい人が多い企業は価格が高くなり、業績がダメで売ってる人が多いと下がる。

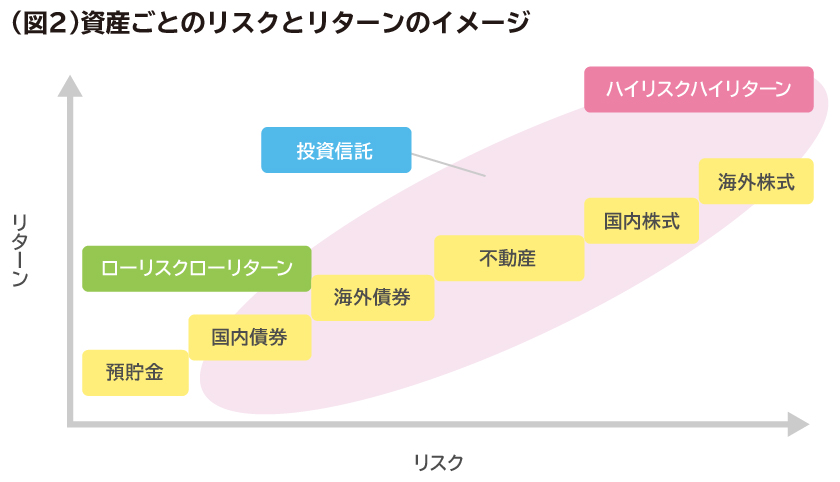

ハイリスクハイリターンで、業績、チャート分析、年利、損益計算書、決算書など様々な情報を得てこの会社に投資するって流れが一般的。

とても難しい。

・アクティブ投資信託(分配金有り無し)

アクティブ投資:業種別、様々な国の株、債券、不動産など多数に渡り運用益を追及するもの。以外とインデックス投資8割負けていて2割はインデックス投資より上の利回りを出すと言われている。時代と嚙み合えばリターンも大きくなる。運用コストが高め。

【郡山市接骨院】きのした鍼灸接骨院

住所:福島県郡山市堤1丁目131-2 ドゥ・ウエルY 近くに郡山高校があります。

電話:024-983-0590